ถ้าจะให้เลือกว่า “ราคา” อะไรที่สำคัญที่สุดในโลก ก็คงหนีไม่พ้นอัตราดอกเบี้ยที่แท้จริงระยะยาว (long-term real interest rates) ซึ่งเป็นราคาของเงินจากอนาคตในคราบของเงินในวันนี้ การตัดสินใจว่าจะใช้จ่ายวันนี้หรือพรุ่งนี้โดยรัฐบาล ธุรกิจ และ ครัวเรือนต่างล้วนขึ้นอยู่กับระดับของราคานี้ทั้งสิ้น

นักเศรษฐศาสตร์ได้สังเกตเห็นมานานแล้วว่าอัตราดอกเบี้ยตัวนี้ลดลงเรื่อยๆ ทั่วโลกในช่วง 20 ถึง 30 ปีที่ผ่านมา บ้างมองว่าเป็น “ลางร้าย” ที่สะท้อนว่าโอกาสในการลงทุนดีๆ ในระบบเศรษฐกิจมันหาไม่ได้หรือแห้งเหือดมากถึงขั้นที่ดอกเบี้ยติดดินก็ยังไม่มีคนกู้ ซ้ำร้ายหลังจากวิกฤตแฮมเบอร์เกอร์กับวิกฤตยูโร ธนาคารกลางทั่วโลกก็พร้อมกันดำเนินนโยบายการเงินแบบผ่อนคลายจนแทบไม่เหลือช่องว่างในการขยับอัตราดอกเบี้ย (zero bound) เพื่อเข็นเศรษฐกิจให้ออกจากหล่ม

คำถามที่น่าสนใจสำหรับนักลงทุนก็คือราคาที่สำคัญที่สุดในโลกนี้มันจะปรับตัวขึ้นมาหลังจากเศรษฐกิจยักษ์ใหญ่ทั้งหลายคืนชีพจากพิษของวิกฤตหรือไม่? หรือว่ามันไม่เกี่ยวกับเทรนด์ชั่วคราวเหล่านี้เลย?

บทความนี้จะเล่าเรื่องความสัมพันธ์ระหว่างการก้าวเข้าสู่สังคมผู้สูงอายุทั่วโลก (Global Aging) กับเทรนด์ความเป็นไปได้ของอัตราดอกเบี้ยจากมุมมองเศรษฐศาสตร์และงานวิจัยใหม่ๆ ครับ

Global Aging: คลื่นยักษ์ที่มักถูกลืม

มีงานวิจัยชิ้นหนึ่งโดยนักเศรษฐศาสตร์จาก Fed เมื่อปีที่แล้วที่น่าสนใจ (https://www.federalreserve.gov/econresdata/feds/2016/files/2016080pap.pdf) พวกเขาพบว่าการเปลี่ยนแปลงของโครงสร้างประชากร (demographic shifts) ที่เหล่า baby boomer เริ่มเกษียณและอัตราเจริญพันธุ์ตกต่ำ ทำให้ real GDP กับอัตราดอกเบี้ยที่แท้จริงในสหรัฐฯ ลดลง 1.25% ทุกปี และจากการ project ว่าในอนาคตโครงสร้างประชากรจะเปลี่ยนไปยังไงแล้วโมเดลนี้ก็ทำนายด้วยว่าทั้ง real GDP และอัตราดอกเบี้ยที่แท้จริงจะลดลงไปอีกเรื่อยๆ ในอนาคต

พูดง่ายๆ คือ พวกเขาคิดว่าการเข้าสู่สังคมสูงวัยและอัตราเจริญพันธุ์ตกต่ำคือปัจจัยหลักที่จะนำสหรัฐฯ (และน่าจะอีกหลายๆ ประเทศที่พัฒนาแล้ว) เข้าสู่ “New Normal” ที่โตช้าและดอกต่ำ ไม่ใช่เป็นเพราะปัจจัยอื่นๆ ที่เคยสงสัยกัน เช่น แผลลึกจากวิกฤตแฮมเบอร์เกอร์ หรือการดำเนินนโยบายทางการเงินของธนาคารกลาง

นั่นแปลว่าถ้าเราเชื่อในโมเดลของเขา (ซึ่งก็มีข้อสันนิษฐานที่อาจจะเหมือนหรือต่างจากความเป็นจริงมากมาย) ในระยะยาวเราไม่ควรให้ความคาดหวังมากเกินไปว่าการที่เศรษฐกิจยักษ์ใหญ่เริ่มฟื้นตัวหรือการที่ธนาคารกลางจะลุกขึ้นมาทำอะไรมากขึ้นจะนำมาซึ่งการปรับตัวขึ้นของอัตราดอกเบี้ยที่แท้จริงระยะยาวเลย

ยิ่งไปกว่านั้น ถ้าพวกเขาคิดถูก มันแปลว่าเราควรจะทำนายคลื่นลูกนี้ได้ตั้งแต่เมื่อหลายสิบปีมาแล้วด้วยซ้ำ เนื่องจากโครงสร้างประชากรเป็นอะไรที่ทำนายได้ง่ายกว่าวิกฤตเศรษฐกิจ ภาวะฟองสบู่ หรือท่าทีของธนาคารกลางมาก

ทำไมการเข้าสู่สังคมสูงวัยถึงจะนำมาซึ่งภาวะอัตราดอกเบี้ยต่ำได้

สองช่องทางหลักคือผ่านการลงทุนและการออม

ตามทฤษฎีแล้ว เมื่อจำนวนแรงงานในระบบเศรษฐกิจน้อยลงในโลกสีเทา (จากการแห่กันเกษียณ) “ทุน” ในระบบเศรษฐกิจ เช่น เครื่องจักร โรงงาน เครื่องมือต่างๆ จะเริ่มมีปริมาณล้นตลาดเมื่อเทียบกับจำนวนแรงงานที่เหลืออยู่ ทำให้อัตราตอบแทนจากการลงทุนในทุนเหล่านี้มันน้อยลงกว่าเดิม ดอกเบี้ยสำหรับการลงทุนจึงต้องปรับตัวลงมาเพื่อคานแรงนี้

ส่วนในช่องทางของการออมนั้นนักเศรษฐศาสตร์มองว่าโดยเฉลี่ยแล้วคนเรามักบริโภคล้วนๆ ตอนเด็ก เริ่มออมมากขึ้นในวัยทำงาน (อายุราว 35 ถึง 64 ปี) แล้วค่อยกลับมาบริโภคเงินออมให้เกลี้ยงหลังเกษียณอายุ พฤติกรรมนี้เรียกว่า life-cycle hypothesis ซึ่งมีข้อมูลรองรับพอสมควร

หนึ่งแรงในมิตินี้คือการที่คนเรามักลดความเสี่ยงเมื่อชราภาพลง โดยมากจะเป็นการขายสินทรัพย์เสี่ยงเช่นหุ้นเพื่อนำเงินไปบริโภคหรือนำไปซื้อสินทรัยพย์ไร้ความเสี่ยงเช่นตราสารหนี้ ยิ่งเป็นการกดให้อัตราดอกเบี้ยต่ำลง

อีกหนึ่งแรงในมิติการออมคือความเปลี่ยนแปลในความต้องการออมเงิน หากทุกอย่างคงที่ ยิ่งมีความต้องการออมเงินมาก อัตราดอกเบี้ยท้ายสุดก็จะยิ่งถูกปรับตัวลง (ประมาณว่าถ้ามีคนอยาก “ขาย/ให้เช่าเงิน” วันนี้ให้คนอื่นเอาไปหมุน คนขายก็ต้องลดราคาขาย ซึ่งก็คืออัตราดอกเบี้ย เป็นไปตามหลักอุปสงค์อุปทาน)

แต่สิ่งที่ยังสร้างความสับสนในหมู่นักเศรษฐศาสตร์กันอยู่คือการก้าวสู่ภาวะสังคมสูงอายุในหลายเศรษฐกิจยักษ์ใหญ่นี้จะทำให้ความต้องการในการออมเงินมันมากขึ้นหรือน้อยลง เพราะมันเป็นไปได้ทั้งสองทาง

ในทางหนึ่งการที่เหล่า baby boomer เริ่มเกษียณกันจำนวนมากอาจทำให้พวกเขาเลิกออมและเริ่มบริโภคอย่างจริงจังตาม life-cycle hypothesis แต่ในทางกลับกัน คนวัยทำงานอย่างเราๆ อาจมอง shot ยาวว่าตนเองจะอายุยืนมากขึ้น จึงเริ่มออมมากกว่าเดิมตั้งแต่วันนี้ ส่วน baby boomer ที่อยากอยู่สบายในวาระสุดท้ายก็อาจเกษียณอายุช้าลงเพื่อทำงานและออมต่อไปอีกระยะหนึ่ง

ความชราของใครที่สำคัญต่อตลาด?

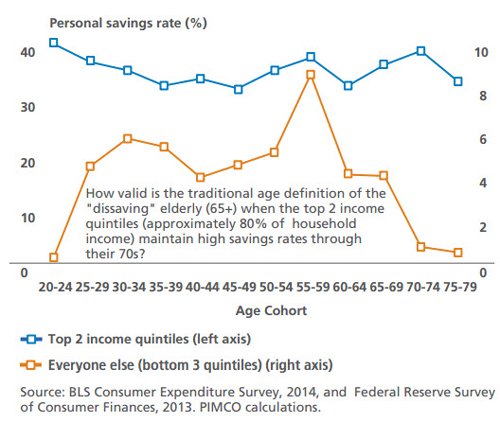

รายงานของ PIMCO ฉบับนี้ (http://pimcoforum.economist.com/wp-content/uploads/2016/03/70s-is-the-New-65.pdf) น่าสนใจตรงที่ว่าเขาเอาข้อมูลพฤติกรรมการออมมากางออกตามระดับรายได้และอายุ พบว่ากลุ่มคนที่ร่ำรวยท๊อป 40% ของสหรัฐฯ ไม่ได้ออมน้อยลงตามอายุเร็วอย่างที่คิด ต้องรอถึงพวกเขาอายุประมาณ 80 ปี เขาถึงจะเริ่มออมน้อยลง! ที่น่าคิดคือกลุ่มคนพวกนี้น่าจะเป็นกลุ่มคนที่น่าศึกษากว่าคนธรรมดาทั่วไป เนื่องจากพวกเขาควบคุมสินทรัพย์ในสหรัฐฯ ถึงกว่า 80% อีกทั้งยังเป็นกลุ่มที่เกษียณช้าลงเรื่อยๆ ด้วย

พูดง่ายๆ ก็คือแม้ว่าเราจะมีความเชื่อว่าคนส่วนมากโดยเฉลี่ยจะทำตัวตาม life-cycle hypothesis และเริ่มเลิกทำงานและหยุดออมตอนใกล้ 65 แต่พฤติกรรมของคนเหล่านี้อาจไม่มีผลต่อระดับอัตราดอกเบี้ยเท่าไรนักเนื่องจากเขาไม่มี “อำนาจเงิน” มากพอที่จะกำหนดทิศทางของตลาดเท่ากับกลุ่มที่เป็น top earners ที่เกษียณช้าลงและไม่หยุดออมจนกระทั่งแก่เฒ่าจริงๆ

สุดท้ายนี้ ต้องไม่ลืมว่าสถานการณ์ของแต่ละประเทศจะแตกต่างกันออกไป บางประเทศ เช่น ญี่ปุ่น หรือ อิตาลี เข้าสู่ภาวะสังคมสูงวัยเร็วกว่า สหรัฐฯ หรือ เยอรมันพอสมควรซึ่งเป็นไปได้ว่าเป็นเพราะสองประเทศหลังมีนโยบายแรงงานต่างด้าวที่เปิดกว้างกว่า ประเทศไทยเองก็กำลังจะต้องเผชิญกับความท้าทายของภาวะสังคมสูงวัยที่สัดส่วนประชากรสูงอายุคาดว่าจะพุ่งไปถึง 28% ของประชากรทั้งหมดเลยทีเดียว

เห็นทีพฤติกรรมของคนที่กำลังจะชรา (โดยเฉพาะกลุ่มที่เป็น top earners) และนโยบายที่จะเข้ามากระทบชีวิตพวกเขาจะเป็นจุดที่มองข้ามไม่ได้เลยในการจับเทรนด์อัตราดอกเบี้ยระยะยาวหลังจากนี้ไปนะครับ

บทความจากทีม content : stock2morrow เขียนโดย คุณณภัทร จาตุศรีพิทักษ์ ติดตามบทวิเคราะห์จากมุมมองเศรษฐศาสตร์ที่เข้าใจง่ายได้ที่ www.settakid.com ครับ

แสดงความคิดเห็น เกี่ยวกับเรื่อง : เทรนด์ดอกเบี้ยระยะยาวในโลกสีเทา

เรื่องนี้ไม่อนุญาติ ให้แสดงความคิดเห็น